Nas palavras do ministro Luis Felipe Salomão, “a teoria do substancial adimplemento visa a impedir o uso desequilibrado do direito de resolução por parte do credor, preterindo desfazimentos desnecessários em prol da preservação da avença, com vistas à realização dos princípios da boa-fé e da função social do contrato” (REsp 1.051.270).

Apesar de não estar expresso na legislação brasileira, tanto a doutrina quanto a jurisprudência entendem que tal instituto confere maior estabilidade jurídica às relações contratuais e protege os contratantes que, por motivos excepcionais e imprevisíveis, não conseguem cumprir de imediato o que foi pactuado.

Relata-se, segundo o ministro Antonio Carlos Ferreira (REsp 1.581.505), que essa restrição da prerrogativa de resolução contratual por quem tem a receber é construção do direito Inglês do Século XVIII, tendo se irradiado depois para os países que adotam o sistema de civil law, a exemplo o Brasil.

É certo que não se trata de uma proteção a quem, por livre e espontânea vontade, deixa de cumprir as obrigações firmadas. Diante disso, o Superior Tribunal de Justiça (STJ) tem decidido que, para a aplicação da teoria, o montante já pago pelo devedor deve alcançar patamar considerável em relação à dívida, de forma a não onerar ou penalizar o credor.

O desafio é estabelecer, em cada caso, quais situações – e qual percentual da obrigação – dão margem à aplicação dessa teoria, tendo sempre em vista a função social do contrato e a boa-fé objetiva. O Tribunal da Cidadania avança na construção de uma jurisprudência consolidada sobre o tema.

Caso paradigmático discutiu pagamento de seguro de carro

Entre os casos de destaque na aplicação da teoria do adimplemento substancial no STJ está o REsp 76.362, considerado paradigmático para a formação da jurisprudência sobre o assunto. A relatoria foi do falecido ministro Ruy Rosado de Aguiar.

No acórdão desse julgamento, estão elencadas algumas orientações para a verificação da existência do adimplemento substancial da dívida pelo devedor, como a existência de expectativas legítimas geradas pelo comportamento das partes; o pequeno valor do pagamento faltante, diante do total devido, e a possibilidade de conservação da eficácia do negócio sem prejuízo ao direito do credor de pleitear a quantia devida pelos meios ordinários.

O caso envolveu uma segurada que teve negado o direito à indenização por acidente de carro, em virtude do atraso no pagamento da última prestação do contrato de seguro.

Modo de execução do contrato pode modificar relação obrigacional

Ao proferir seu voto, o relator destacou que a falta de pagamento de apenas uma das quatro prestações, considerando o valor total do negócio, não era suficiente para autorizar a seguradora a resolver o contrato, cujo cumprimento foi substancial.

Ele lembrou que a seguradora sempre recebeu as prestações em atraso – o que, aliás, estava previsto no contrato –, sendo “inadmissível” que apenas rejeitasse o pagamento após a ocorrência do sinistro, pois se criou a expectativa de que a mesma coisa aconteceria com a última parcela. “Sabe-se que o modo pelo qual o contrato de prestação duradoura é executado, naquilo que contravém ao acordado inicialmente, pode gerar a modificação da relação obrigacional, no pressuposto de que tal mudança no comportamento corresponde à vontade atual das partes”, afirmou Ruy Rosado.

Além disso, o ministro salientou que, ainda que fosse o caso de extinguir o contrato, seria imprescindível que a empresa pleiteasse a resolução judicialmente, para que pudessem ser examinadas a importância do descumprimento do devedor e a viabilidade do pedido do credor.

“A resolução em juízo, como modo comum para o desfazimento do contrato por incumprimento do devedor, é uma opção do legislador, que entre vantagens e desvantagens, tem o mérito de permitir o exame da validade das cláusulas sobre cumprimento e extinção, providência especialmente necessária quando se cuida de contrato de adesão”, registrou o acórdão.

Adimplemento substancial não se aplica a débito de natureza alimentar

Em 2018, a Quarta Turma decidiu que a teoria do adimplemento substancial não se aplica aos vínculos jurídicos familiares, sendo inadequada para resolver controvérsias relacionadas a obrigações de natureza alimentar.

Na ocasião, o colegiado negou habeas corpus a um devedor de pensão alimentícia que contestava a decisão do tribunal estadual de mantê-lo em prisão civil, mesmo após o pagamento parcial da dívida.

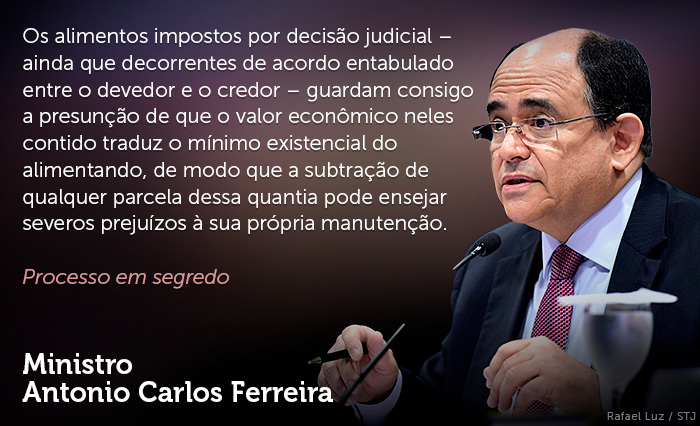

O autor do voto que prevaleceu no julgamento, ministro Antonio Carlos Ferreira, reafirmou a jurisprudência do STJ segundo a qual o pagamento parcial do débito alimentar não afasta a possibilidade de prisão do devedor. O magistrado destacou que a análise da cogitada irrelevância do inadimplemento da obrigação não se limita ao critério quantitativo, pois é necessário avaliar também a sua importância para a satisfação das necessidades do credor alimentar.

O autor do voto que prevaleceu no julgamento, ministro Antonio Carlos Ferreira, reafirmou a jurisprudência do STJ segundo a qual o pagamento parcial do débito alimentar não afasta a possibilidade de prisão do devedor. O magistrado destacou que a análise da cogitada irrelevância do inadimplemento da obrigação não se limita ao critério quantitativo, pois é necessário avaliar também a sua importância para a satisfação das necessidades do credor alimentar.

“A obrigação alimentar diz respeito a bem jurídico indisponível, intimamente ligado à subsistência do alimentando, cuja relevância ensejou fosse incluído como exceção à regra geral que veda a prisão civil por dívida, o que evidencia ter havido ponderação de valores, pelo próprio constituinte originário, acerca de possível conflito com a liberdade de locomoção, outrossim um direito fundamental de estatura constitucional”, avaliou o ministro.

Instituto não pode inverter lógica dos contratos

O instituto do adimplemento substancial não pode ser estimulado a ponto de inverter a ordem lógico-jurídica que considera o integral e regular cumprimento do contrato o meio esperado de extinção das obrigações.

A decisão também foi da Quarta Turma, em julgamento sob a relatoria do ministro Antonio Carlos Ferreira. Discutiu-se no recurso especial (REsp 1.581.505) se a teoria seria aplicável ao caso de uma compradora de imóvel que deixou de pagar mais de 30% do valor da dívida.

Em seu voto, o relator reafirmou que não basta considerar o aspecto quantitativo do inadimplemento, principalmente porque em certas hipóteses o equilíbrio contratual pode ser afetado, inviabilizando a manutenção do negócio.

Porém, no caso analisado pelo colegiado, ele ponderou que a análise do quantitativo já seria suficiente para afastar a tese de adimplemento substancial, visto que “o débito superior a um terço do contrato de mútuo, incontroverso, jamais poderá ser considerado irrelevante ou ínfimo”.

Teoria não alcança alienação fiduciária regida pelo DL 911/1969

Outra tese de destaque envolvendo o tema é a de que não se aplica a teoria do adimplemento substancial aos contratos de alienação fiduciária em garantia regidos pelo Decreto-Lei 911/1969 (REsp 1.622.555).

O entendimento foi da Segunda Seção, ao analisar o recurso especial de um banco contra acórdão proferido pelo Tribunal de Justiça de Minas Gerais (TJMG), o qual excluiu a possibilidade de ação de busca e apreensão de veículo cujo comprador deixou de pagar as quatro últimas das 48 prestações pactuadas. Com base na ideia do adimplemento substancial, a corte estadual considerou que só seria permitido ao credor, em tais circunstâncias, valer-se da ação de cobrança do saldo em aberto ou de eventual execução.

Na ocasião, o relator, ministro Marco Buzzi, ficou vencido ao votar pela aplicação do adimplemento substancial ao caso. Para ele, permitir uma penalidade tão grave ao devedor que, segundo as instâncias ordinárias, pagou 91,66% do contrato representaria violação ao princípio da boa-fé, em razão da desproporcionalidade da medida.

Lei não faz restrições ao uso da busca e apreensão

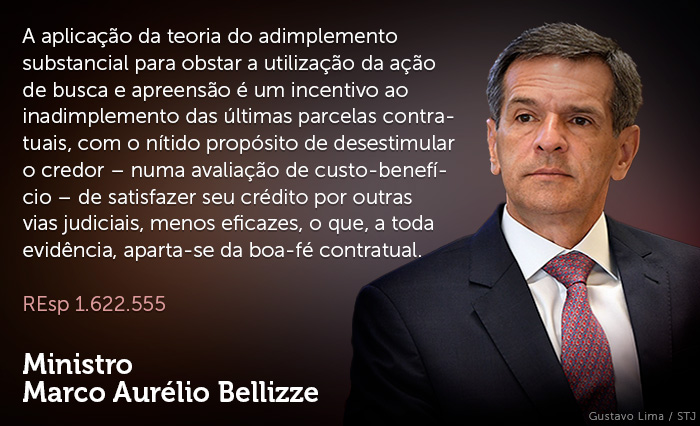

Por outro lado, o ministro Marco Aurélio Bellizze, cujo voto prevaleceu, destacou que o Decreto-Lei 911/1969 – norma regente do contrato de alienação fiduciária em garantia firmado pelas partes – não prevê nenhuma restrição ao uso da ação de busca e apreensão em razão da extensão da mora ou da proporção do inadimplemento. Ao contrário – disse o magistrado –, o decreto-lei é expresso ao exigir a quitação integral do débito como condição imprescindível para que o bem alienado fiduciariamente seja restituído livre de ônus ao devedor.

“Impor-se ao credor a preterição da ação de busca e apreensão (prevista em lei, segundo a garantia fiduciária a ele conferida) por outra via judicial, evidentemente menos eficaz, denota absoluto descompasso com o sistema processual”, afirmou Bellizze.

Segundo o ministro, seria incongruente inviabilizar o uso da busca e apreensão na hipótese de inadimplemento incontroverso – independentemente de ser pequeno ou considerável –, quando a lei expressamente condiciona a possibilidade de o bem ficar com o devedor ao pagamento integral da dívida.

Segundo o ministro, seria incongruente inviabilizar o uso da busca e apreensão na hipótese de inadimplemento incontroverso – independentemente de ser pequeno ou considerável –, quando a lei expressamente condiciona a possibilidade de o bem ficar com o devedor ao pagamento integral da dívida.

Cumprimento parcial de serviço e atendimento à finalidade do contrato

A Terceira Turma concluiu que a prestação deficitária ou incompleta de um serviço só representa cumprimento parcial da obrigação quando atende à necessidade do contratante; do contrário, estará configurado o inadimplemento total (REsp 1.731.193).

O entendimento foi firmado pelo colegiado ao julgar recurso de uma indústria de autopeças contra empresa de software contratada para desenvolver um sistema de gestão integrada. Na ocasião, definiu-se ainda que a distinção entre o cumprimento parcial e o inadimplemento total de um contrato deve levar em conta a intenção das partes no momento da contratação.

A contratante afirmou que a contratada entregou um sistema que nunca chegou a funcionar e ainda prestou de forma deficitária muitos dos serviços correlatos. A empresa de informática, por sua vez, asseverou que os sistemas foram efetivamente entregues, customizados e implantados, tanto que houve confissão de dívida pela contratante.

Prestação que não serve ao credor é inadimplemento

No tribunal de origem, os pedidos de resolução do contrato e pagamento de indenização, feitos pela indústria de autopeças, foram julgados improcedentes, sob a fundamentação de que houve adimplemento substancial do contrato, circunstância reconhecida na assinatura da confissão de dívida.

A relatoria foi do ministro Moura Ribeiro, o qual destacou que, no caso analisado, a perícia apurou que o novo sistema não funcionou direito ou, pelo menos, não funcionou da maneira esperada, de forma que os serviços prestados pela empresa de software não atingiram o objetivo precípuo da contratação: a elaboração de um sistema eletrônico integrado de gestão empresarial que otimizasse o funcionamento dos diversos setores da contratante.

“Se a prestação realizada sem proveito para o credor em razão do momento em que verificada configura descumprimento da obrigação – isto é, verdadeiro inadimplemento –, da mesma forma, aquela realizada igualmente sem proveito para o credor em razão do modo como executada deve ser também considerada inadimplemento”, entendeu o relator.

Atraso nas mensalidades do seguro-saúde

O simples atraso no pagamento de uma das parcelas do prêmio não se equipara ao inadimplemento total da obrigação do segurado; assim, não confere à seguradora o direito de descumprir sua obrigação principal, que, no seguro-saúde, é indenizar pelos gastos despendidos com o tratamento do paciente. Esse foi o entendimento da Terceira Turma ao julgar o REsp 293.722, de relatoria da ministra Nancy Andrighi.

No caso analisado pelo colegiado, o Tribunal de Justiça de São Paulo (TJSP) reconheceu à segurada o direito de receber indenização por alguns dias em que esteve internada, prazo durante o qual a seguradora suspendeu a cobertura, alegando atraso no pagamento do prêmio.

No recurso especial, a seguradora sustentou que há, tanto no Código Civil quanto no Decreto-Lei 73/1966, a previsão do pagamento do prêmio como condição para que o segurado receba a cobertura, de modo que o inadimplemento levaria à suspensão automática da cobertura.

Encerramento do contrato exige descumprimento significativo

Em seu voto, a relatora sublinhou que, de fato, o Código Civil prevê a obrigação do pagamento antecipado do prêmio como condição para a indenização securitária.

Porém, ela destacou que a jurisprudência do STJ é no sentido de que, para haver efetivamente desequilíbrio contratual, a ponto de se encerrar ou suspender o contrato no que tange à obrigação principal, o inadimplemento deve ser significativo a ponto de privar substancialmente o credor da prestação a que teria direito.

“Tratando-se de contrato de seguro-saúde, em que a indenização pelos gastos com internação constitui-se em obrigação principal da seguradora, o mero atraso no pagamento de uma parcela do prêmio não se equipara ao inadimplemento total do segurado, motivo pelo qual não pode acarretar a desobrigação da outra parte”, afirmou Nancy Andrighi.