O juiz Sérgio Ribeiro de Souza, da 1ª Vara da Infância e Juventude do Rio de Janeiro, barrou a reabertura as escolas estaduais para fornecimento de merenda escolar para os alunos. A liminar é deste sábado (6/6) e estabelece também concessão de cestas básicas ou transferência de renda aos estudantes. ReproduçãoDefensoria pediu fornecimento dos alimentos aos estudantesDe acordo com o processo, o Estado do RJ editou o decreto estadual 41.105/2020 que determina a abertura das escolas da rede pública estadual de ensino exclusivamente para o fornecimento de merenda escolar.

A fundamentação do decreto, disse o juiz, "evidencia erro grosseiro, porque totalmente dissociada do evidente conteúdo de ambas as decisões judiciais citadas na motivação".

A Defensoria Pública do Rio afirmou que em momento algum pediu a abertura das escolas para fornecimento de merenda aos alunos durante o período de isolamento social, mas sim o fornecimento dos alimentos aos estudantes, por meio da concessão de cestas básicas e/ou a transferência de renda.

A liminar foi concedida pela 1ª Vara da Infância no dia 23 de maio. No entanto, o Estado recorreu e, ao analisar o pedido, nesta quinta-feira (4), o desembargador Gilberto Matos, da 15ª Câmara Cível do Tribunal de Justiça do Rio, negou o pedido de suspensão da decisão feito pelo governo.

A Defensoria Pública argumentou à 1ª Vara da Infância que a maneira escolhida pelo Estado para dar cumprimento à decisão — reabrir as escolas em plena quarentena contra o coronavírus — ensejaria propor novo pedido para determinar o cumprimento nos termos em que a liminar fora concedida.

A Vara da Infância e Juventude acatou esse novo pedido formulado, que também teve manifestação favorável do Ministério Público estadual. Com informações da Defensoria Pública do Rio de Janeiro.

Topo da páginaRevista Consultor Jurídico, 7 de junho de 2020, 17h17

Sentença proferida pela 4ª Vara Cível de Dourados condenou uma incorporadora a devolver à parte autora, de imediato e em parcela única, o equivalente a 75% por cento das parcelas pagas por esta. De acordo com a sentença, a juíza declarou abusivo o desconto de 2% sobre o preço total ajustado e corrigido estipulado pela requerida referente a título de cláusula penal pela rescisão do contrato, bem como a retenção pela empreendedora de 25% sobre o valor total do contrato, referentes à taxa de administração, cobranças bancárias e demais despesas.

Aduz o autor que firmou com a ré contrato de compra e venda referente à aquisição de um lote, pelo valor total de R$ 69 mil, dos quais pagou o montante de R$ 12.701,34. Narra que ficou desempregado no meio do ano de 2017 e, além disso, conta que os reajustes presentes no contrato elevaram o valor da parcela, de modo que o pagamento das parcelas tornou-se impossível, motivo pelo qual procurou a empresa para rescisão contratual, sem, no entanto, obter êxito, uma vez que a parte requerida pretende reter todo o valor pago, conforme cláusulas contratuais.

Sustenta pela aplicabilidade das normas do Código de Defesa do Consumidor, inclusive com a inversão do ônus da prova, bem como o direito à rescisão do contrato, com a revisão das cláusulas contratuais excessivamente desproporcionais e que tornem a avença extremamente onerosa, de modo que deve ser declarada nula a cláusula segunda, parágrafo segundo, alínea ‘a’ do contrato, bem como revisada a alínea ‘b’, compelindo a ré a restituir os valores pagos, com a autorização de retenção de 10%.

Devidamente citada, a incorporadora ofertou contestação, alegando a ausência de ilegalidade e/ou abusividade contratual, uma vez que a rescisão foi pleiteada exclusivamente por razões pessoais da requerente, de modo que a restituição de valores deve observar todos os descontos previstos no contrato firmado entre as partes, sob pena de violação aos princípios da livre iniciativa e segurança jurídica.

Defendeu a inexistência de bis in idem nos descontos, por se tratarem de naturezas jurídicas distintas, possibilitando a cumulação. Alegou que a rescisão contratual deve observar os parâmetros da Lei nº 13.786/18. Por fim, sustentou a legalidade da cobrança da taxa de corretagem e a impossibilidade de inversão do ônus da prova, além da necessidade de comprovação da insuficiência de recursos para concessão da gratuidade processual.

De acordo com os autos, a juíza Daniela Vieira Tardin verificou que é abusiva a cobrança pela parte requerida do equivalente a 27%, ou seja, a 25% referente à taxa de administração, cobranças bancárias e demais despesas, e 2% a título de cláusula penal pela rescisão do contrato, sobre o total do contrato, para o caso de rescisão do contrato por culpa do comprador, ou seja, a requerida agiu de má-fé.

Em sua decisão, a magistrada frisa que, em relação à cláusula penal no valor equivalente a 2% sobre o preço total ajustado e corrigido estipulado no contrato, é de se ver que se trata de cláusula nitidamente abusiva. “O que restou estipulado na letra ‘a’ do parágrafo segundo da cláusula segunda, estará havendo bis in idem e, por consequência, o enriquecimento sem causa pela parte requerida, o que não é permitido pela legislação pátria”.

Desse modo, a juíza concluiu que, para o caso de rescisão do contrato por ato exclusivo do comprador, é certo que este percentual incida sobre o valor efetivamente pago pelo comprador. “Assim, sem maiores delongas, de se ter por abusiva e, consequentemente, de se declarar nula de pleno direito a disposição contida na letra ‘a’ do parágrafo segundo da cláusula segunda do contrato firmado entre as partes, porquanto, e diante do que antes restou fundamentado, é de se ver que a parte requerida estabeleceu obrigação que coloca o consumidor em desvantagem exagerada e incompatível com a boa-fé e igualdade de direitos”.

Autor da notícia: Secretaria de Comunicação – imprensa@tjms.jus.br

A juíza substituta da 4ª Vara Cível de Taguatinga condenou o Grupo Supoport a indenizar um beneficiário por falha no conserto de veículo após acidente. A seguradora de veículo, de acordo com a magistrada, responde objetivamente pela qualidade do serviço prestado por oficina credenciada.

Narra o autor que, após um acidente, a seguradora indicou que o veículo fosse levado a uma oficina credenciada para realização do conserto. Conta que, quatro meses depois, recebeu o carro com uma série de defeitos e sem algumas peças, como o plug da mangueira de partida a frio. Além disso, a empresa que realizou a vistoria veicular emitiu parecer de carro “reprovado”. O proprietário relata que, ao procurar a ré para relatar os problemas, foi informado que os defeitos ocorreram por desgaste do tempo e que não seria realizado um novo conserto. O autor sustenta que a ré deve reparar o carro por conta da reprovação após vistoria veicular e indenizá-lo pelos danos morais suportados.

Em sua defesa, o réu afirma que o veículo foi entregue em perfeitas condições ao proprietário e que a reprovação na vistoria não significa inutilidade do veículo e, consequentemente, a perda total. De acordo com a seguradora, não houve nenhuma prática de ato que enseje a reparação de danos pretendida pelo autor.

Ao analisar o pedido, a magistrada destacou que a seguradora de veículo responde objetivamente pela qualidade do serviço prestado por oficina credenciada. Isso porque, de acordo com a juíza, “o credenciamento para ofertar os serviços designados e pagos por ela, a tornam diretamente responsável pelos prejuízos advindos de eventuais falhas, sejam eles de ordem material ou moral”.

A julgadora observou ainda que está caracterizada a má prestação do serviço, uma vez que a seguradora não reparou “tempestivamente os danos suportados pelo bem segurado” e não o fez “de forma adequada”. Além disso, os danos apontados pelo laudo comprometem a segurança dos ocupantes, o que faz com os danos materiais correspondam ao valor constante da tabela Fipe.

Dessa forma, a seguradora foi condenada a pagar ao autor as quantias de R$ 23.615,00, referente ao valor do veículo à época do sinistro, com base na tabela Fipe. Além disso, a ré terá que pagar ao autor R$ 5 mil a título de danos morais.

Beneficiário do auxílio emergencial pode pagar diretamente pelo celular

A Caixa Econômica Federal anunciou nesta quinta (4) mais uma opção para o uso do cartão virtual por beneficiários do auxílio emergencial: a compra de botijão de gás.

O uso do cartão de débito virtual, pelo Caixa Tem, permite que os trabalhadores façam suas compras com o benefício, sem precisar esperar o calendário de saques para ter o dinheiro em mãos nem pegar filas nas agências. O banco orienta a atualização do aplicativo para ter acesso a todos os recursos.

"Essa possibilidade de pagamento surgiu por conta da demanda. Com o cartão da Caixa, os consumidores conseguem fazer compras em farmácias, mercados, pagar boletos e até mesmo abastecer o carro. Agora, também podem comprar botijão de gás de distribuidores confiáveis ", diz Sheynna Hakim Rossignol, presidente do Chama, aplicativo que liga revendedores de botijão de gás a consumidores, e já aceita o cartão virtual.

De acordo com a Caixa, no início do calendário do saque em dinheiro da segunda parcela do auxílio emergencial, o volume de transações por meio do aplicativo Caixa Tem superou o número de saques. Até o momento, mais de 3.000 estabelecimentos aceitam o pagamento pelo Caixa Tem. Veja como fazer a compra com o cartão virtual:

No aplicativo Caixa Tem, clique em “Cartão de Débito Virtual”

Na tela de mensagens, clique em “Usar agora meu Cartão de Débito Virtual”

Digite a sua senha do Caixa Tem, cadastrada para usar o aplicativo

Clique na imagem para visualizar as informações do seu cartão

Em lojas físicas, também é possível fazer o pagamento de forma virtual, pelo sistema de QR code, um gerador de códigos que podem ser lidos pela câmera do celular.

Neste caso, o consumidor precisará selecionar a opção no aplicativo e apontar a câmera do celular para a tela da máquina de cartão, que é a mesma em que são realizados os pagamentos com cartões de débito ou de crédito.

Siga as três etapas:

Abra o aplicativo Caixa Tem e escolha a opção “Pagamento na maquininha”

Aproxime a câmera do celular do visor da maquininha de cartões, onde aparecerá um símbolo quadrado com várias outras formas quadriculadas no interior. Esse é o código que contém as informações da compra

O valor aparecerá na tela do celular. Para concluir a compra, clique em “Confirmar”

Após a compra virtual, o valor da conta será descontado do saldo total da poupança digital. Se a compra for feita antes do saque em dinheiro pelo beneficiário, o valor será descontado da parcela creditada na conta digital da Caixa.

Para quem indicou uma conta de outro banco quando se inscreveu para pedir o auxílio, o valor que sobrou será transferido para esta conta na data em que for liberado para saque.

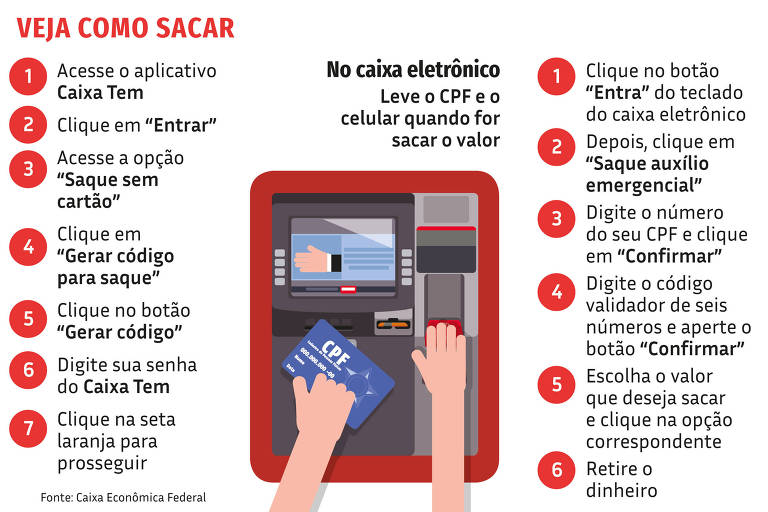

Como sacar dinheiro Caixa Tem no caixa eletrônico - arte agora

É possível solicitar o benefício até 3 de julho e receber as três parcelas de R$ 600 ou R$ 1.200, no caso das mães chefes de família. Quem perder o emprego até essa data, por exemplo, pode requerer o benefício se não receber o seguro desemprego. A inscrição é feita pelo site auxilio.caixa.gov.br ou pelo aplicativo CAIXA | Auxílio Emergencial.

De acordo com a lei, pode receber o auxílio quem cumprir as seguintes condições, acumuladamente:

É maior de 18 anos

Não tem emprego formal

Não receba benefício assistencial ou do INSS, não ganhe seguro-desemprego ou faça parte de qualquer outro programa de transferência de renda do governo, com exceção do Bolsa Família

Tenha renda familiar, por pessoa, de até meio salário mínimo, o que dá R$ 522,50 hoje, ou renda mensal familiar de até três salários mínimos (R$ 3.135)

No ano de 2018, recebeu renda tributável menor do que R$ 28.559,70

O futuro beneficiário deverá ainda cumprir pelo menos uma dessas condições:

Exercer atividade como MEI (microempreendedor individual)

Ser contribuinte individual ou facultativo da Previdência, no plano simplificado ou no de 5%

Trabalhar como informal empregado, desempregado, autônomo ou intermitente, inscrito no CadÚnico até 20 de março deste ano ou que faça autodeclaração e entregue ao governo

Medidas atingem mais de 5.000 aeronautas e terão validade até 2021

Funcionários da companhia aérea Gol aprovaram nesta quinta-feira (4) proposta de acordo coletivo que inclui a possibilidade de adesão a programas voluntários de licença não remunerada, demissão (PDV), aposentadoria ou “part-time” (com redução 50% de jornada e salário).

Para quem não fizer a adesão voluntária haverá dois programas de redução compulsória de jornada e salário, que vão vigorar até 2021.

As propostas apresentadas pela companhia foram divulgadas pelo SNA (Sindicato Nacional dos Aeronautas).

“Ressaltamos ainda que a contrapartida dos acordos é a garantia de emprego, ficando vedada qualquer demissão sem justa causa durante o período de vigência”, diz o SNA.

De acordo com a empresa aérea Gol, a medida, que pode se tornar uma referência para outras empresas do setor, abrange 926 comandantes, 964 copilotos e 3.262 comissários de bordo da Gol.Segundo os documentos, os programas de demissão voluntária e aposentadoria estarão disponíveis para adesão até 15 de junho. A licença não remunerada e o “part-time” serão de três meses, podendo ser iniciados a partir de julho e renovados pelo mesmo período de tempo.

Os programas compulsórios se aplicam a todos os funcionários que não tiverem aderido aos programas voluntários.

As listas dos elegíveis aos programas compulsórios serão finalizadas após o término do prazo de adesão aos programas voluntários e publicadas até o dia 30 de junho, de acordo com o sindicato.

“Agradecemos aos nossos Colaboradores que participaram dessa votação e por estarem junto com a Companhia neste momento tão delicado e também ao Sindicato Nacional dos Aeronautas, que se mostrou totalmente empenhado na busca das melhores soluções”, afirmou Celso Ferrer, vice-presidente de Operações da Gol em nota.

O atual cenário de câmbio elevado e demanda baixa impactou negativamente as três grandes do setor no Brasil.

Publicado em 05/06/2020 , por Ivan Martínez-Vargas

Órgão recebeu mais de 800 reclamações de consumidores durante a pandemia

O Procon-SP notificou na tarde desta quarta-feira (3) o grupo Bio Ritmo, dono da rede de academias Smart Fit, após ter recebido 838 reclamações de consumidores durante a atual pandemia de coronavírus. A maioria das queixas é de clientes que não conseguiram cancelar seus contratos.

Apenas entre os dias 1 e 3 de junho, o órgão recebeu 400 reclamações contra a empresa. Nas redes sociais, clientes da rede afirmam que a empresa tem exigido que os pedidos de cancelamento sejam feitos presencialmente.

As academias do grupo, porém, estão fechadas em decorrência das quarentenas decretadas pelas autoridades para combater a pandemia de coronavírus. Em suas queixas, os clientes dizem que não conseguem ser atendidos por telefone e que o grupo se nega a fazer cancelamentos por email.

Procurada, a Smart Fit diz que não fará cancelamentos enquanto as academias estiverem fechadas. "Porém, não existe qualquer prejuízo aos clientes, uma vez que as mensalidades não estão sendo cobradas", afirma em nota.

Segundo o Procon-SP, no entanto, há reclamações também de que as cobranças de mensalidades continuaram durante a pandemia e que não houve devolução dos valores pagos, mesmo sem a prestação dos serviços.O órgão questionou a Smart Fit sobre qual o procedimento adotado pela empresa nos casos em que o cliente solicita o cancelamento do contrato e a devolução dos valores pagos, qual a política de cancelamento, suspensão ou reagendamento dos serviços e quais os canais de atendimento ao consumidor.

A rede de academias terá 72 horas para responder ao Procon, contadas a partir desta quinta-feira (4), e pode ser multada se o órgão constatar irregularidades.

"Temos recebido mais de 80 protocolos contra a empresa por dia. A Smart Fit, pelo que parece, não tem negociado nem atendido ao consumidor durante a pandemia. Não atendem o telefone e não fazem cancelamento por email", afirma Rodrigo Tritapepe, diretor de atendimento do Procon-SP.

Segundo Tritapepe, a empresa deve negociar com o consumidor formas de prestação do serviço durante a pandemia, mas o cliente pode escolher rescindir o contrato.

Também não pode haver cobrança de mensalidades se não há serviço prestado. "Se houve pagamento sem acesso, a empresa precisa negociar um crédito, ou uma extensão do contrato", diz Rodrigo Tritapepe. Fica a critério do cliente aceitar a proposta.

A recomendação aos que se sentirem lesados é abrir uma reclamação contra a empresa junto ao órgão, afirma ele.

"O registro mostra que pode existir uma irregularidade. Nós exigimos que a empresa responda e que haja a negociação. Além disso, isso serve como prova de boa fé so consumidos e como constituição de prova em eventual juízo".

Para o advogado Renato Moraes, sócio do escritório Cascione, a Smartfit pode cobrar de quem deseja cancelar o serviço eventuais penalidades que estejam previstas em contrato, mas não pode se negar a fazer o cancelamento.

"Não faz sentido exigir que o cancelamento seja presencial durante a pandemia. Mesmo se estiver prevista no contrato, tende a ser considerada uma cláusula abusiva na Justiça", afirma.

Um email ou mesmo uma carta com aviso de recebimento pode servir como prova de que o consumidor tentou cancelar o serviço.

FAKE NEWS

O aumento acelerado de reclamações contra o grupo Bio Ritmo coincide com campanhas na internet que incentivam consumidores a cancelarem suas matrículas depois que o dono da empresa, Edgard Corona, foi um dos alvos da operação da Polícia Federal que investiga esquema de fake news.

O empresário teria enviado em fevereiro uma mensagem a um grupo de Whatsapp do movimento empresarial Brasil 200. Na ocasião, Corona dizia precisar de dinheiro para investir em marketing e impulsionar vídeos de ataque ao presidente da Câmara, Rodrigo Maia (DEM-RJ).

A mensagem do dono da Smart Fit encaminhava um vídeo afirmando que a PEC 45 (projeto de reforma tributária encampado por Maia) elevaria os custos das empresas, e que o valor seria repassado para o consumidor final, com aumento de 300% de impostos em escolas privadas, serviços de saúde e transportes.

A gravação dizia também que grandes nomes da indústria brasileira, como Ambev e Natura, pagariam até 300% menos impostos na reforma apoiada por Maia. Havia ainda críticas ao banco Itaú.

Não respeitar a função social do contrato, conferindo vantagem exagerada ao credor, viola a boa-fé objetiva, ofendendo interesses sociais e a dignidade da pessoa humana.

Com base nesse entendimento, a 22ª Câmara de Direito Privado do Tribunal de Justiça de São Paulo condenou a empresa de crédito pessoal Crefisa e o Banco Agibank por cobrarem juros abusivos. A decisão foi proferida nesta quarta-feira (3/6).

Segundo os autos, a Crefisa cobrou juros remuneratórios na monta de 22% ao mês e 987,22% ao ano de uma idosa analfabeta. Para pagar o valor, a autora teve que recorrer ao Agibank, que, por sua vez, chegou a cobrar juros de 1.075,93% ao ano em um dos contratos celebrados. À época, a taxa básica de juros fixada pelo Banco Central era muito inferior, de no máximo 129% ao ano. Os juros cobrados nesse caso, portanto, excederam em mais de oito vezes a Selic.

"Os contratos devem ser observados como forma de assistência mútua, pois quem contrata é o 'ser' e não o 'ter', razão pela qual os contratos não possuem apenas como elemento teleológico a circulação de riquezas, estando atrelados a uma forma de cooperação entre os contraentes, decorrente de sua função social, da boa-fé objetiva e da dignidade da pessoa humana", afirma o desembargador Roberto Mac Cracken, relator do caso.

De acordo com o magistrado, o caso concreto caracteriza prática abusiva, na forma do artigo 39, incisos IV e V, do Código de Defesa do Consumidor, uma vez que os bancos exigiram vantagens excessivamente exageradas e se aproveitaram da situação de vulnerabilidade da consumidora.

"Como é cediço, a prática abusiva é em potencial, ou seja, figura ato ilícito por sua própria natureza, independentemente da existência de prejuízo ou de má-fé do fornecedor, os quais, na hipótese dos autos, encontram efetivamente materializadas, pois o apelante cobrou juros efetivamente abusivos, de pessoa que não teria conhecimento de sua ocorrência, valendo-se da situação da consumidora apelada", prossegue a decisão.

Transparência Ao ajuizar recurso, as empresas argumentaram que deixaram claro o valor que seria cobrado da cliente. No entanto, de acordo com o TJ-SP, isso não ficou devidamente comprovado.

Sendo assim, segundo a decisão, o princípio da transparência, previsto no artigo 46 do Código de Defesa do Consumidor, estabelece a possibilidade de não cumprimento do contrato caso o seu conteúdo tenha sido redigido de modo a dificultar a compreensão.

"Não se mostra razoável a alegação de que a consumidora, pessoa idosa e pensionista, teria conhecimento efetivo do que estava contratando, dos valores contratados, da extensão da avença e dos seus respectivos efeitos, inclusive, de forma como as instituições financeiras cobram e manipulam os frutos civis nas operações bancárias, configurando, na verdade, conduta abusiva e ilegal dos réus, gerando, sem dúvidas, danos morais à apelada", diz o relator em seu voto.

Em 1ª instância, Crefisa e Agibank foram condenadas a pagar cada uma R$ 2 mil por danos morais, totalizando R$ 4 mil. Para o TJ-SP o valor é baixo. Entretanto, a soma foi mantida, já que o cliente não apelou da decisão originária — o caso chegou ao segundo grau por meio de recurso das instituições financeiras.

Outros atores A corte, entretanto, oficiou o Banco Central, o Procon e a Defensoria Pública de São Paulo, para que "tomem as providências que entenderem próprias no presente caso, no que for de sua atribuição".

Além dos R$ 4 mil, a Crefisa e a Agibank deverão restituir todos os valores debitados para pagamento dos empréstimos, acrescidos de correção monetária, de acordo com a tabela do TJ-SP.

1.415% Não é a primeira vez que a Crefisa é condenada por cobrar juros abusivos. Em outubro de 2019, por exemplo, a mesma Câmara do TJ-SP ordenou que a empresa pagasse R$ 10 mil de danos morais e devolvesse em dobro a quantia cobrada de um idoso de 86 anos em situação de hipossuficiência. Na ocasião, foram cobrados juros de até 1.415% ao ano.

Segundo Mac Cracken, que também relatou o caso, "os juros cobrados são de proporções inimagináveis, desafiando padrões mínimos de razoabilidade e proporcionalidade, e de difícil adimplemento em qualquer circunstâncias".

Na ocasião, ele também oficiou o Procon, a Defensoria Pública e o Banco Central para que providências fossem tomadas. "Clara, pois, a conduta imprópria da ora requerida, em ocasionar a possível insolvência de pessoa idosa e, ao que tudo indica, de modestos rendimentos", disse.

Em 2018, a 22ª Câmara também decidiu anular um empréstimo consignado vendido a um idoso analfabeto. À época, a RV Soluções Financeiras, ligada ao Itaú BMG, foi até a casa do autor, oferecendo empréstimo de R$ 15 mil, para pagamento de 72 parcelas de R$ 430, o que totaliza R$ 30 mil.

Mac Cracken apontou que o Código de Defesa do Consumidor prevê que, se for verificada a hipossuficiência do consumidor, caberá ao fornecedor ter todas as informações e documentos referentes à prestação de serviço. Esse dever não pode ser repassado ao consumidor, sob pena de configurar prática abusiva.

"O próprio banco Itaú, quando lhe foi oportunizada a especificação de prova, inclusive para possível colhimento do depoimento pessoal do autor e das referidas testemunhas instrumentárias, manifestou-se no sentido de que não tinha provas a produzir", afirmou.

Clique aqui para ler a decisão 1002355-83.2018.8.26.0244

Como sacar dinheiro Caixa Tem no caixa eletrônico -

Como sacar dinheiro Caixa Tem no caixa eletrônico -