Autarquia aumentou projeções para inflação nos dois cenários divulgados

Mesmo diante de pressão inflacionária, o Copom (Comitê de Política Monetária), do Banco Central, decidiu manter a taxa básica de juros (Selic) a 2% ao ano nesta quarta-feira (28).

No comunicado da decisão, a autoridade monetária citou o choque de inflação recente, mas reforçou que é temporário.

"Apesar da pressão inflacionária mais forte no curto prazo, o Comitê mantém o diagnóstico de que esse choque é temporário, mas monitora sua evolução com atenção", afirmou.

O BC, no entanto, destacou que os últimos índices de preços divulgados vieram acima do esperado.

“As últimas leituras de inflação foram acima do esperado, e o Comitê elevou sua projeção para os meses restantes de 2020”, justificou, no texto.

Com isso, a autarquia aumentou as projeções para a inflação nos dois cenários divulgados. Para 2020, a expectativa foi elevada em 1 ponto percentual, acima das revisões anteriores.

O Copom (Comitê de Política Monetária) é o órgão do Banco Central, formado pelo seu presidente e diretores, que define a cada 45 dias a taxa básica de juros da economia, a Selic

De acordo com o comunicado, no cenário básico, com a taxa de juros a 2% a.a. em 2020, 2,75% a.a. em 2021 e 4,50% a.a. em 2022, e o dólar a R$ 5,60, as projeções do Copom para a inflação são de 3,1% para 2020, 3,1% para 2021 e 3,3% para 2022.

Já no cenário com taxa de juros constante a 2% a.a. e taxa de câmbio a R$ 5,60, as projeções para a inflação são de torno de 3,1% para 2020, 3,2% para 2021 e 3,8% para 2022.

"Contribuem para essa revisão a continuidade da alta nos preços dos alimentos e de bens industriais, consequência da depreciação persistente do Real, da elevação de preço das commodities e dos programas de transferência de renda", explicou o colegiado.

A decisão de manter a taxa a 2% ao ano está em linha com a expectativa do mercado. Analistas consultados pela Bloomberg previram a manutenção da taxa, conforme indicado pelo comitê na reunião anterior.

A sinalização do comitê é de manter a Selic no patamar atual nas próximas decisões.

"O Copom entende que a conjuntura econômica continua a prescrever estímulo monetário extraordinariamente elevado, mas reconhece que, devido a questões prudenciais e de estabilidade financeira, o espaço remanescente para utilização da política monetária, se houver, deve ser pequeno", avaliou o comunicado.

Maurício Oreng, superintendente de Pesquisa Macroeconômica do Santander Brasil, afirma que o fator determinante para o futuro da taxa básica será a questão das contas públicas.

“Não tem como falar de Selic sem falar de fiscal. No cenário em que você consegue manter o teto, passar reformas, pode ter ou não programas de transferências de renda, mas cortando outros gastos obrigatórios, esse cenário é um ambiente desinflacionário”, afirma.

Para ele, os demais fatores que vão prevalecer são uma demanda ainda se recuperando de maneira fraca, com desemprego em alta e massa salarial caindo. “O BC não vai ter de subir juros [em 2021]” diz Oreng.

O economista-chefe do Asa Investments, Gustavo Ribeiro, afirma que o comunicado surpreendeu pelo lado “dovish”, tanto pela avaliação sobre a alta recente de preços como pelas projeções de inflação ainda abaixo do centro da meta neste e no próximo ano, além de ter não ter descartado completamente um novo corte de juros.

“Ele manteve a opção de eventualmente cortar juros. O mercado em geral apostava na retirada desse trecho, dado esse aumento da inflação de curto prazo e a continuidade de ruídos políticos e fiscais”, afirma Ribeiro.?

A economista-chefe da Claritas Investimentos, Marcela Rocha, disse concordar com o BC com relação ao choque de preços de alimentos, que não deverá ser permanente.

"Não acreditamos que a alta será persistente e de forma generalizada, deve ficar no curto prazo", disse.

Rocha ponderou que o principal fator de risco, de acordo com o comunicado do Copom, é a política fiscal.

"O texto destacou que o balanço de risco segue assimétrico para o lado da alta na inflação por causa do risco de prolongamento do auxílio emergencial e de uma possível descontinuidade das reformas estruturais", salientou.

A especialista considerou adequada a manutenção da Selic. "Apesar da alta recente, as expectativas de inflação ainda estão abaixo da meta, ainda há gordura", explicou.

O economista-chefe da Messem Investimentos, Gustavo Bertotti, concorda que a alta da inflação não deve se estender.

"É um choque temporário, um desequilíbrio entre oferta e demanda que foi causado pela pandemia", afirmou.

Além disso, segundo o comunicado, o BC não pretende subir juros a menos que as expectativas de inflação sejam elevadas acima da meta ou que o regime fiscal seja alterado.

"O Copom avalia que essas condições [inflação abaixo da meta e regime fiscal inalterado] seguem satisfeitas", disse o texto.

Essa indicação é um instrumento secundário de política monetária, chamado de “forward guidance”, ou prescrição futura.

Como o comitê avalia que a taxa Selic está próxima do seu limite mínimo, o BC teve que recorrer ao recurso para tentar diminuir a especulação em torno da taxa básica de juros futura e aumentar o estímulo à economia sem cortar ainda mais os juros.

Para Bertotti, as revisões do BC para as taxas de juros e inflação estão compatíveis com o cenário atual.

"Sobre a prescrição futura, o BC não deixou claro as diretrizes da política monetária como nas decisões passadas. Nelas, foi indicado que poderiam ser feitos ajustes futuros, deixando a porta aberta para cortes, o que não ocorreu agora", analisou o economista.

No comunicado, o comitê repetiu que a inflação permanece com fatos de risco em duas direções. A baixa atividade econômica pode puxá-la para baixo.

“Esse risco se intensifica caso uma reversão mais lenta dos efeitos da pandemia prolongue o ambiente de elevada incerteza e de aumento da poupança precaucional”, disse.

Por outro lado, a piora nas contas públicas com o prolongamento das políticas fiscais de resposta à pandemia podem puxar os preços para cima.

Além disso, o BC destacou que “frustrações em relação à continuidade das reformas, podem elevar os prêmios de risco”.

“O risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária”, completou.

No cenário externo, o Copom analisou que a retomada de alguns setores desacelerou em parte por conta da segunda onda de contaminações do novo coronavírus em alguns países.

“Há bastante incerteza sobre a evolução desse cenário, frente a uma possível redução dos estímulos governamentais e à própria evolução da Covid-19. Contudo, a moderação na volatilidade dos ativos financeiros segue resultando em um ambiente relativamente favorável para economias emergentes”, ressaltou.

Em relação à atividade econômica brasileira, o BC reafirmou que indicadores sugerem retomada desigual entre os setores e os mais afetados pelo distanciamento social permanecem deprimidos, apesar do auxílio emergencial.

“Prospectivamente, a incerteza sobre o ritmo de crescimento da economia permanece acima da usual, sobretudo para o período a partir do final deste ano, concomitantemente ao esperado arrefecimento dos efeitos dos auxílios emergenciais”, frisou o comunicado.

A Selic é um dos instrumentos usados pelo BC para controlar a inflação. Quando o índice está alto, a autoridade monetária sobe os juros com o objetivo de reduzir o estímulo na atividade econômica, o que diminui o consumo e equilibra os preços.

Caso contrário, o BC pode reduzir juros para estimular a economia.

O IPCA-15, divulgado pelo o IBGE (Instituto Brasileiro de Geografia e Estatística), uma espécie de prévia do índice oficial de inflação, registrou em setembro a maior alta desde 2012, de 0,45%.

Além disso, o mercado aumentou a expectativa de inflação para 2020. Segundo o relatório Focus do BC desta semana, os economistas esperam que os preços subam 2,99% no ano.

Há um mês, a projeção era de 2,05%. Desde o início da crise gerada pelo novo coronavírus, as estimativas vinham abaixo de 2%. Na semana da última reunião do Copom, em setembro, o mercado esperava inflação de 1,94%.

A projeção atual, no entanto, ainda está abaixo da meta de 4%, com tolerância de 1,5 ponto para baixo ou para cima, fixada pelo CMN (Conselho Monetário Nacional).

Na última reunião, quando o colegiado manteve a taxa a 2% ao ano, o BC avaliou, pela primeira vez desde a chegada do vírus ao país, que a inflação poderia se elevar no curto prazo.

Na ocasião, já era observada alta nos preços de alimentos.

Antes da crise, em fevereiro, a autoridade monetária havia indicado que a taxa ficaria em 4,25% ao ano nas reuniões seguintes, depois de cinco reduções seguidas (desde julho de 2019).

O BC retomou o ciclo de queda da Selic com a deterioração do cenário econômico. Até agosto, os juros caíram em todas as reuniões, mas o ciclo de queda foi interrompido no encontro passado.

Fonte: Folha Online - 28/10/2020

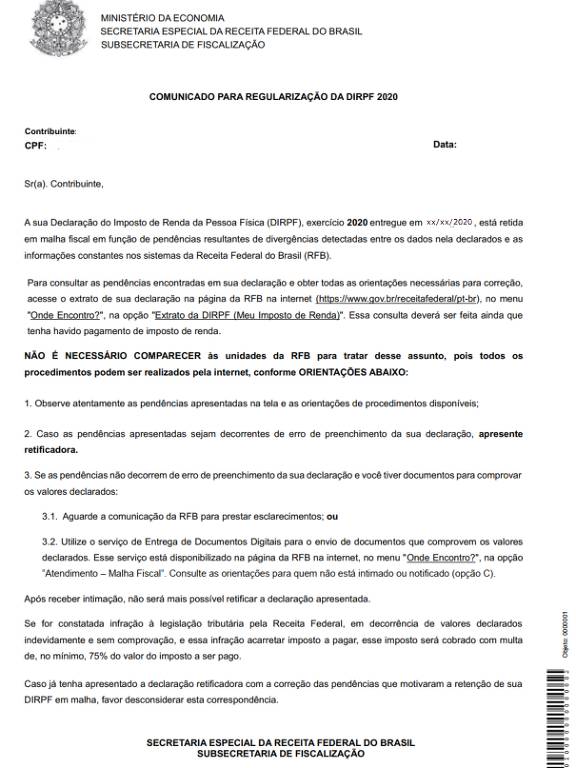

Independentemente de aviso, notificação ou intimação, para saber qual é a situação da declaração apresentada neste ano, basta consultar as informações disponíveis na página da Receita na internet ( https://www.gov.br/receitafederal/pt-br ).

Independentemente de aviso, notificação ou intimação, para saber qual é a situação da declaração apresentada neste ano, basta consultar as informações disponíveis na página da Receita na internet ( https://www.gov.br/receitafederal/pt-br ).